מכתב כוונות: מהו? ומה חשיבותו?

מכתב כוונות הוא מסמך משפטי שמתקבל בעקבות בקשת הלווה או נוטל המשכנתא, ונדרש לרוב כאשר בכוונת הלווה למכור נכס משועבד לבנק. המסמך למעשה מציג ללווים את הסכום המדויק של היתרה לצורך הסילוק המלא של ההלוואות או גרירתה לבטוחה חלופית. במסמך יצוין אם הבנק אישר או לא, במקרה שהיתרה אושרה על ידי הבנק יהיה באפשרותכם להימנע מתשלום ביתר או חסר בכפוף להסכמים שנקבעו מראש.

תוכן עניינים

מה זה מכתב כוונות?

המשמעות של מכתב כוונות הוא אישור שלאחר שיתרת ההלוואה המצוינת במסמך תשולם במלואה, הבנק יסיר שעבוד שמוטל על הנכס המשמש כבטחון להחזר ההלוואה. שיעבוד נכס יוסר לאחר שלושים יום מעת סילוק ההלוואה. כמו כן מפורטות במסמך יתרות ההלוואה שנותרו לתשלום. יש להנפיק מסמך זה כאשר מבצעים פירעון של הלוואה שמשועבד כנגדו נכס. כמו כן יש מקרים בהם יהיה עליכם להנפיק מסמך בגין מכירת הנכס שמשועבד לבנק. ניתן להנפיק מסמך פעמיים בשנה קלנדרית וזאת ללא עמלה. בגין הנפקה בפעם השלישית באותה שנה קלנדרית יהיה על הלקוח לשלם את המחיר שמפורט בתעריפי הבנק.

מהו תוקף המכתב?

היות ומכתב כוונות מפרט מהי יתרת ההלוואה, הוא יהיה תקף למשך פרק זמן קצר בלבד. שכן בהגיע מועד החיוב הבא יבוצע תשלום נוסף, ואז היתרה אינה מעודכנת עוד. יש בנקים המגבילים את התוקף למשך שבעה ימים ויש בנקים שמגבלת הזמן ארוכה מעט יותר. בכל מקרה חשוב לעקוב אחרי מועד ביצוע התשלום הבא שמצוין גם הוא במכתב, ובהתאם לכך להסיק מהו תוקף מכתב כוונות הספציפי שלכם.

נוסח מכתב כוונות

כל בנק מנסח את מכתב הכוונות בצורה אחרת. אם כי נוסח מכתב כוונות יהיה תמיד במבנה אחיד שיכלול את הרכיבים הבאים:

- תאריך הנפקה, מספר תיק ההלוואה אותו מעוניינים לפרוע ושם הבנק.

- פרטי הלווה – שם פרטי ושם משפחה וכן מספר מזהה. כמו כן יוצגו פרטי הנכס המשועבד שמופיעים ברישומים של הבנק.

- הצהרה כללית של הבנק לגבי תוקף המסמך לפרק זמן של שבעה ימים או שלושים יום. וכן התייחסות לפרק הזמן בו הבנק מתחייב להנפיק את המסמך.

- סכום הכסף אותו יש להעביר לבנק כדי לפרוע הלוואה ובכך לשחרר את הנכס מהשעבוד. הסכום יכלול את יתרת המשכנתא וכן יתרת הלוואות נוספות שנלקחו כנגד אותו שיעבוד.

- פרטים טכניים למשלוח המכתב.

- חתימה של הלווה.

מתי יידרש מכתב כוונות?

מכתב כוונות יידרש במקרים שונים, לרוב יידרש בעת פירעון מוקדם של הלוואה המובטחת בשיעבוד על נכס מקרקעין, ולעתים יידרש בעת מכירת נכס משועבד. במקרים כאלה הבנק חייב לאשר כי הוא יסיר את מגבלות המכירה וכי אינו מתנגד למכירה של דירה וכך למעשה מאפשר לקונה להמשיך את תהליך הרכישה.

כפי שהבנתם, מדובר במסמך קריטי בעל משמעות גדולה עבור שני הצדדים, הקונה והמוכר, המכתב למעשה נותן למוכר הדירה לקיים משא ומתן מבלי להידרש לבעל זכויות נוסף בנכס.

המקרים בהם יש להמציא מכתב כוונות:

- מכירת נכס שמשועבד לבנק. כדי לקדם את עסקת המכירה על בעלי הנכס לפרוע את יתרת המשכנתא ולהסיר שעבוד של הנכס.

- קניית נכס – בעת קנית נדל"ן על הקונה להבטיח כי הנכס שהוא רוכש אינו משועבד לבנק. שכן לאחר הקניה השעבוד לא יוסר ויתרת החוב עלולה ליפול על כתפיו.

- פירעון ההלוואה במטרה למחזר הלוואה ולקבל אותה במסגרת תנאים לקבלת משכנתא טובים יותר בבנק אחר.

- פיקדון גרירה

ממה מורכב מכתב כוונות לסילוק משכנתא?

כמו בכל מסמך רשמי חייב להופיע תאריך הנפקת המסמך, פרטי היוצר וטלפון לאימות נתונים. בנוסף, הצהרת הכוונות מורכבת ממספר פרמטרים:

מכתב כוונות – נועד לזיהוי בעלי הדירה או הלווים באמצעות שמם ותעודת זהות, מצוין בו סכום הכסף שחייבים הלווים לבנק וסכום עמלת פירעון מוקדם, הבהרות נוספות לגבי התשלום ואם יש מועדי התשלום הבאים, הצהרת הכוונות של הבנק להסיר שיעבודים קיימים על הנכס תוך 30 יום ולבסוף אופן התשלום הרצוי על ידי הבנק מהקונה בעצמו.

הוראות לדרכי הפקדה וחשבון לתשלום – כולל בתוכו רשימת אמצעי התשלום האפשריים וחתימת הבנק או חתימתו של מנפיק המכתב.

מהו התוקף – התוקף משתנה מלקוח ללקוח ובין בנק לבנק. יש בנקים שלא יכתבו כי קיימת הגבלה, אך יש לשים לב מהו מועד התשלום הבא המצוין במכתב וככה להבין מהו תוקפו. לעומתם, בנקים אחרים יגבילו את תוקף המכתב לשבעה ימים או קצת יותר.

זכרו! כשאתם מזמינים טופס כזה עליכם להבין ראשית מהי הפעולה בגינה אתם נדרשים לו. או הנכם קונים דירה, דרשו מהמוכר מסמך עדכני והתנהגו במשני זהירות על מנת להגן על הכסף והנכסים שלכם.

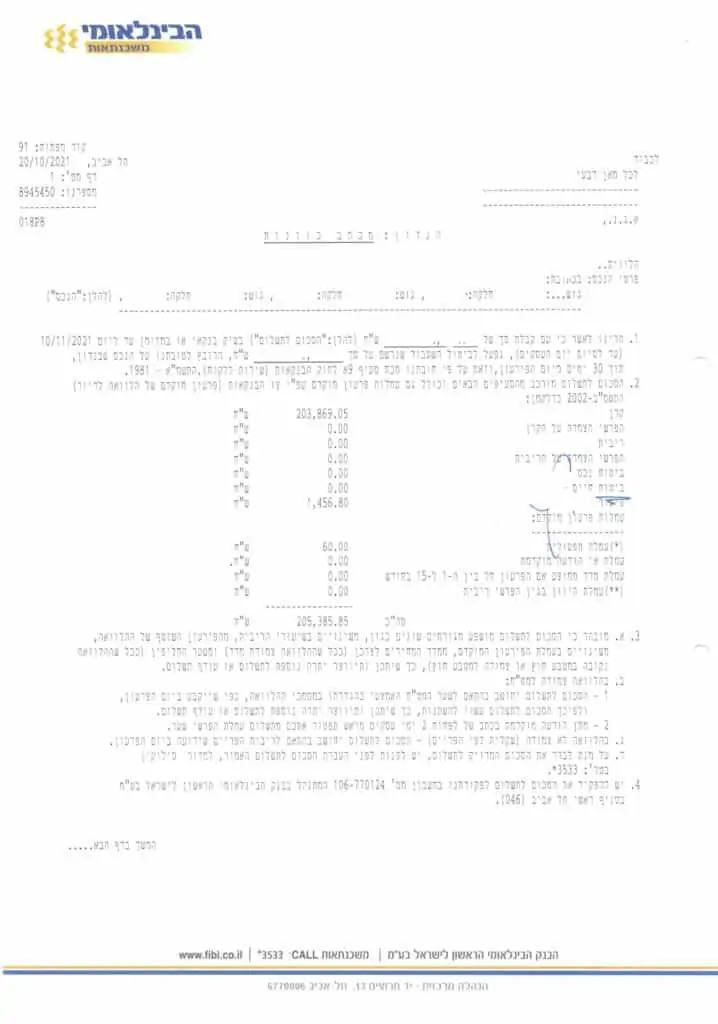

מכתב כוונות דוגמא מהבנק הבינלאומי:

הקליקו לצפייה >>> מכתב כוונות דוגמא בפורמט PDF מלא

מכתב כוונות לגרירת משכנתא – האינטראקציה מול הבנקים

השגת מכתב כוונות מהבנק הוא תהליך פשוט יחסית וסטנדרטי. מדובר בעצם על עניין בירוקרטי מהיר יחסית. עם זאת, לא כול אינטראקציה מול הבנקים היא כזו. בהקשר הרחב יותר של נושא המשכנתאות, רוכשי דירות ימצאו שאינטראקציה עם הבנקים מהווה כר רחב למשא ומתן, בדיקת אפשרויות שונות, השוואת בנקים שונים ועוד. מדובר בנושא שרוב האנשים לא התנסו בו, אך יש לו חשיבות רבה מאוד. בו בזמן, האינטראקציה מול הבנקים נדרשת פעמים רבות לאורך הטיפול. זה יכול להיות במסגרת תהליך הלקיחה, או כחלק מהתהליכים אחרים.

פער הידע

הבנקים מומחים בנושא מתן משכנתאות, אבל אתם לא. לבנקים יש יועצים משלהם שישמחו לדבר איתכם ולספק ייעוץ וזה נשמע נוח מאוד. אבל היועץ הבנקאי איננו אובייקטיבי. כיצד משלימים פערים אלה? ראשית נציין ונדגיש, שאלה פערים אשר עשויים לבוא לידי ביטוי מבחינתכם, בהבדלים כספיים ניכרים. לאורך זמן, אפילו שינויים קטנים למדי בפרטי המשכנתא שלוקחים, עשויים להתבטא בסכומים גדולים מאוד. המודעות לפערים הללו הינה חשובה ומשמעותית עד מאוד, כי כאשר הלקוח מגיע לבנק ומקבל שירות אדיב וידע מקצועי, הוא עלול לשכוח שהוא הלקוח שצריך לעמוד על שלו ולדאוג לזכויות שלו. עליו לפעול כדי לקבל מענה מותאם ומשתלם עבורו ולא עבור הבנק. ידע הוא כוח, וכל עוד פקידי הבנק הם בעלי הידע, אתם הלקוחות נמצאים בעמדה פחותה. כאשר הנכם מלווים ביועץ שנמצא כאן כדי לשרת את האינטרסים שלכם, יש לכם סיכויים טובים הרבה יותר שהאינטרסים שלכם יקבלו את היחס המתאים להם, וכי העסקה והשירות שתקבלו יענו על הצורך שלכם.

פעמים רבות, דווקא מה שאתם לא יודעים, הוא מה שמספק לצד השני (הבנק במקרה זה) יתרון מסוים. היועץ האובייקטיבי שדואג לאינטרס שלכם, יחשוף בפניכם בדיוק נקודות כאלה וימנע מכם ליפול ב"פח שיווקי" כזה או אחר. "האותיות הקטנות", המושגים המבלבלים וכדומה – יועץ אובייקטיבי יבטיח שלא תיפגעו מהם. יועץ אובייקטיבי משלכם, גם עשוי להסביר במהירות ובבירור, מצבים מיוחדים אשר "מסבכים" אתכם. הוא יכול להבהיר מראש נהלים מקובלים, למשל הליך הוצאת מכתב כוונות לסילוק משכנתא, ודרכי פעולה אפשריות. הוא יכול להציג בפניכם אלטרנטיבות שלא הייתם מודעים להן בכלל. כול זאת, מתבטא בחסכון ניכר בזמן ובעלויות לטווח הארוך. מדי פעם, גם בחיסכון בעוגמת נפש.

מכתב כוונות סילוק משכנתא – בחירת איש מקצוע

בחירה ביועץ המתאים לכם חשובה מאוד ושווה את השקעת הזמן. זה צריך להיות כמובן אדם שיש לכם "כימיה" איתו, אבל לא רק. הוא קודם כול חייב להיות בעל ידע וניסיון רלוונטיים ועשירים. כיצד בודקים זאת? מחד, החוק לא מחייב הסמכה ספציפית בכדי לתת שירותי ייעוץ בתחום המשכנתאות. מאידך, גם היכן שהחוק מחייב משהו, אפשר בהחלט להיתקל בבעלי מקצוע גרועים. כך שזה לא מה שצריך להטריד אתכם. כי מצד שני, ישנם מומחים של ממש, גם בתחומים כאלה. ניתן אפילו לומר שדווקא בתחום בו לא חייבים ללמד, כול מה שבעל המקצוע למד והתנסה, משמעותי יותר. כי הוא עשה זאת מיוזמתו.

מה שכדאי לכם לבדוק אצל יועץ עבורכם הוא קודם כול שהוא עצמאי. זה אומר, שהוא לא תלוי בגופים, אשר מוכרים הלוואות. לאחר מכן, יש את שאלת ההשכלה הרלוונטית, אשר עשויה להיות למשל השכלה מסוגים שונים בכלכלה. לבסוף ולא פחות חשוב, ישנו נושא הניסיון. הן במשכנתאות והן ספציפית בייעוץ.

מכתב כוונות משכנתא – בדיקת עומק

ישנו המידע הרשמי על מומחה שאתם שוקלים לעבוד איתו וכמובן התרשמותכם ממנו בפגישה איתו (חשוב מאוד ומומלץ). מעבר לכך, יש מקורות מידע אשר משלימים את התמונה. ראשית ולפני הכול, אם יש לכם המלצות על היועץ מאנשים שאתם סומכים עליהם, זה המקור הטוב ביותר למידע מסייע. לעתים, מוצגות המלצות מלקוחות קודמים באתר היועץ. בנוסף, ניתן כמובן לבצע חיפוש חופשי לגביו ברשת האינטרנט ולנסות לאתר אודותיו חוות דעת.

בהמשך להסבר שהבאנו קודם לכן, לגבי חשיבות הייעוץ המקצועי בנושא משכנתאות – צחי גרוסמן הוא יועץ מנוסה שכדאי לכם להכיר. עם ניסיון של מעל לעשור במתן שירותי ייעוץ פיננסי מתקדמים, צחי הוא בעל היכרות עמוקה עם המערכות הפיננסיות השונות בארץ, תעודת יועץ השקעות ותואר שני במנהל עסקים למנהלים בהנדסה פיננסית ומימון. לצחי יש גם ניסיון רב ומגוון בניהול סיכונים או כל נושא אחר בתחום, צחי הוא הכתובת המקצועית עבורכם.

מכתב כוונות משכנתא – בין הגלוי לנסתר

מידע בסיסי כגון הסבר על הנושא או למידת הנוסח למכתב ניתן לעשות לבד. אך מעבר לכך – כדאי ומשתלם לשלם בעד ייעוץ. המציאות בשטח, היא כזו שההתנהלות מול גורמים שונים ובמיוחד מול הבנקים, לא תמיד הולכת חלק. לעתים, גם לא קרוב לזה. כדאי לקחת גם את ההיבט הזה בחשבון, מאחר שיועץ מנוסה יעמוד לצידכם גם במקרים יוצאי דופן, בהם הדברים לא הולכים באופן תקין או במהירות הרצויה. למעשה, הניסיון והידע המקצועי של יועץ איכותי, עשויים לבוא לידי ביטוי דווקא במקרים כאלה. בקשה לקבל מכתב כוונות משכנתא וגם תהליכים נוספים מול הבנקים, כוללים פעמים רבות יותר מאשר הליכים בירוקראטיים ידועים. מאחורי הקלעים מתרחש לא מעט, אשר משפיע על התהליך.

מכתב כוונות דוגמא לחשיבות הייעוץ

בכל מקרה של הלוואה, גם כאשר מחליטים מה בדיוק רוצים לעשות בנידון, הליך מימוש השינויים עשוי להיות מורכב ומסורבל בפני עצמו. אם אתם מעוניינים במעבר למשכנתא חדשה בבנק אחר, התהליך עשוי להיות ממושך ומורכב במיוחד. הבנק הנוכחי שבו יש לכם הלוואת משכנתא עשוי בהחלט לעכב תהליכים, שלא לצורך. בין השאר, אתם תזדקקו לשני מכתבים שונים – גם טופס כוונות וגם מה שמכונה מכתב הסכמה לדרגה שנייה. לבקש אותם, זהו עניין פשוט שתלוי בכם. לקבל אותם ובזמן, זה כבר סיפור אחר! בנק ישראל מגדיר אמנם זמנים קצרים מאוד, שבמסגרתם אמורים לספק לכם מכתבים כאלה ואחרים. אך מה שקורה בפועל שונה וכאן ניסיונו של יועץ מקצועי יעזור לכם מאוד.

מכתב כוונות- שאלות נפוצות וגם תשובות!

האם זה סוג המכתב היחידי שדרוש במהלך סילוק משכנתא?

אם מעוניינים במשכנתא חדשה בבנק אחר, כמו משכנתא לדירה ראשונה, דרוש גם מכתב הסכמה לדרגה שנייה. מקבלים אותו מהבנק הנוכחי שבו יש לכם משכנתא. בכך, בנק זה מסכים, שבמקרה של חוסר יכולת להחזיר הלוואה ולאחר מכירת הנכס לכיסוי המגיע לו, הבנק החדש יקבל את המגיע לו מהיתרה.

באיזו מהירות מקבלים מסמך זה?

מחד, יש הנחיות שמחייבות את הבנקים בנידון, דוגמת מתן מכתב כוונות וכן מסמך הסכמה לדרגה שנייה בתוך 3 ימים. מאידך, כדאי לצאת מנקודת הנחה, שהבנק הנוכחי בו יש לכם משכנתא לא יקל עליכם עם ביצוע מהיר. במקרים רבים קורה ההיפך והתהליך איטי ומסורבל למדי. בכל מקרה כדאי לדעת כי יש נהלים רשמיים שמחייבים את הבנק, ואתם כלקוחות של הבנק רשאים לדרוש ולקבל את המגיע לכם בזכות. במידה ואתם נתקלים בקושי או בבעיה, ולאחר שהגשתם בקשה להפקת מכתב כוונות עבר פרק הזמן ועדיין לא קבלתם אותו, חשוב לבדוק מהן הדרכים האפשריות להגשת הבקשה באתר הבנק, ולפנות שוב לפקיד כדי לברר מה מתקדם בעניין הבקשה שלכם. כמו כן כדאי לשקול במקרים מסוימים להיעזר בגורמים מקצועיים שיוכלו לרתום את הבנק ולזרז תהליכים.

האם הבנק מחויב לפי המכתב?

כן. כאשר מתבצע סילוק, מדובר בתהליך חשוב ביותר ללקוח, אשר כרוך בסכומי כסף גדולים. לכן מקובל להשתמש במכתב כוונות רשמי, בפורמט שפירטנו ולא בכל צורה אחרת של הסכמה או אישור, וודאי לא בעל פה.